高度障害保険金は審査に時間がかかる

母が脳梗塞となり、保険関係の手続きを代理で請求したのですが、書類を調べていくうちに私が受取人となっている死亡保険の保険証書が出てきました。

この生命保険は死亡した時のほか、高度障害になった時にも貰えるとのことで請求してみたのですが、実際の手順についてここにメモしておきます。

まずは基本事項になりますが、生命保険にも様々な種類があり、医療保険の入院給付金は「給付金」であるのに対し、死亡保険の場合は「保険金」となります。

■生命保険の種類

死亡保険 → 死亡時のほか、高度障害になった際の保険金

医療保険 → 入院費の給付金

介護保険

生存保険

※共済保険の場合、高度障害の共済金をもらえることもある

そのため、死亡保険の高度障害でもらえる保険金については、医療保険の入院給付金よりもはるかに大きな金額になりますが、加入していたのが医療保険のみだった場合、高度障害の保険金はもらえないかもしれません。ただ、共済保険の場合は重度障害で共済金をもらえることもあるかと思います。

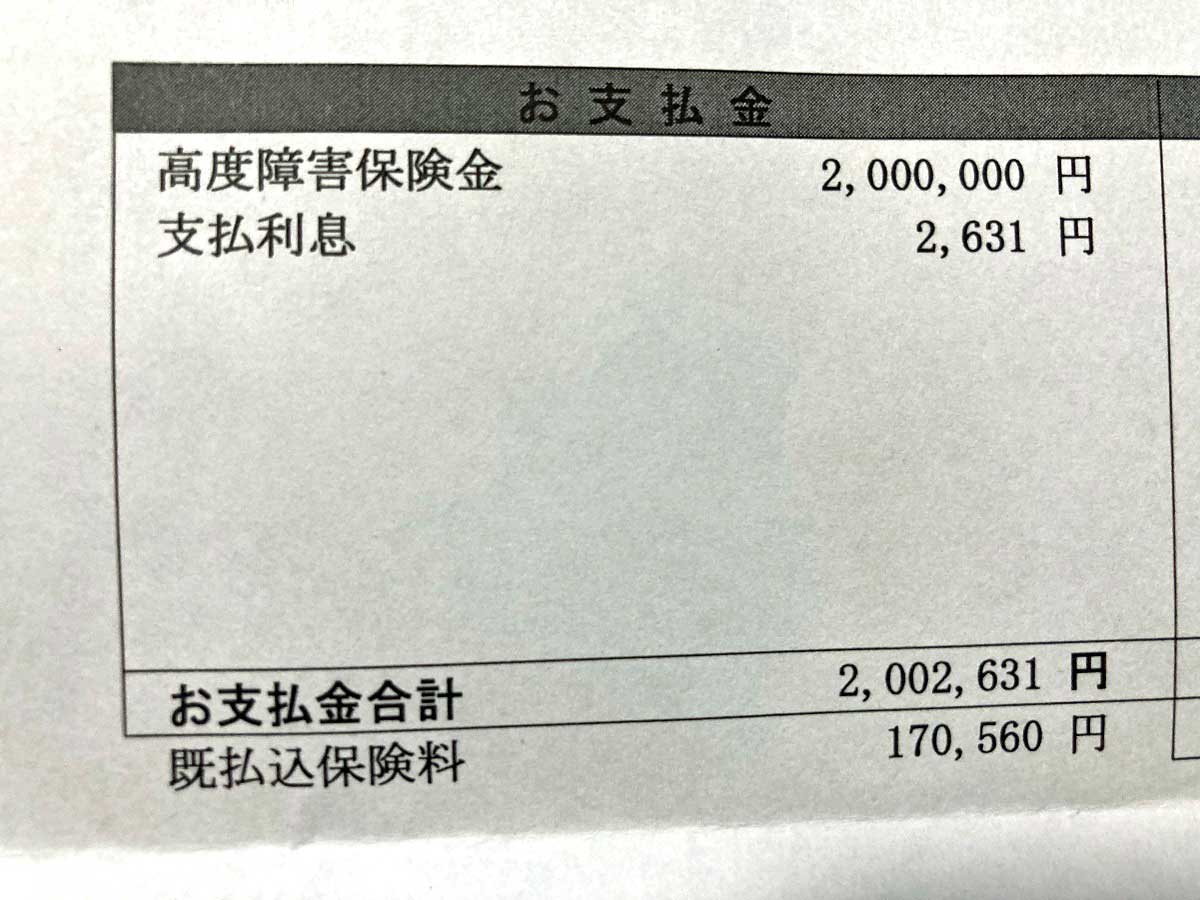

■死亡保険の高度障害保険金の例

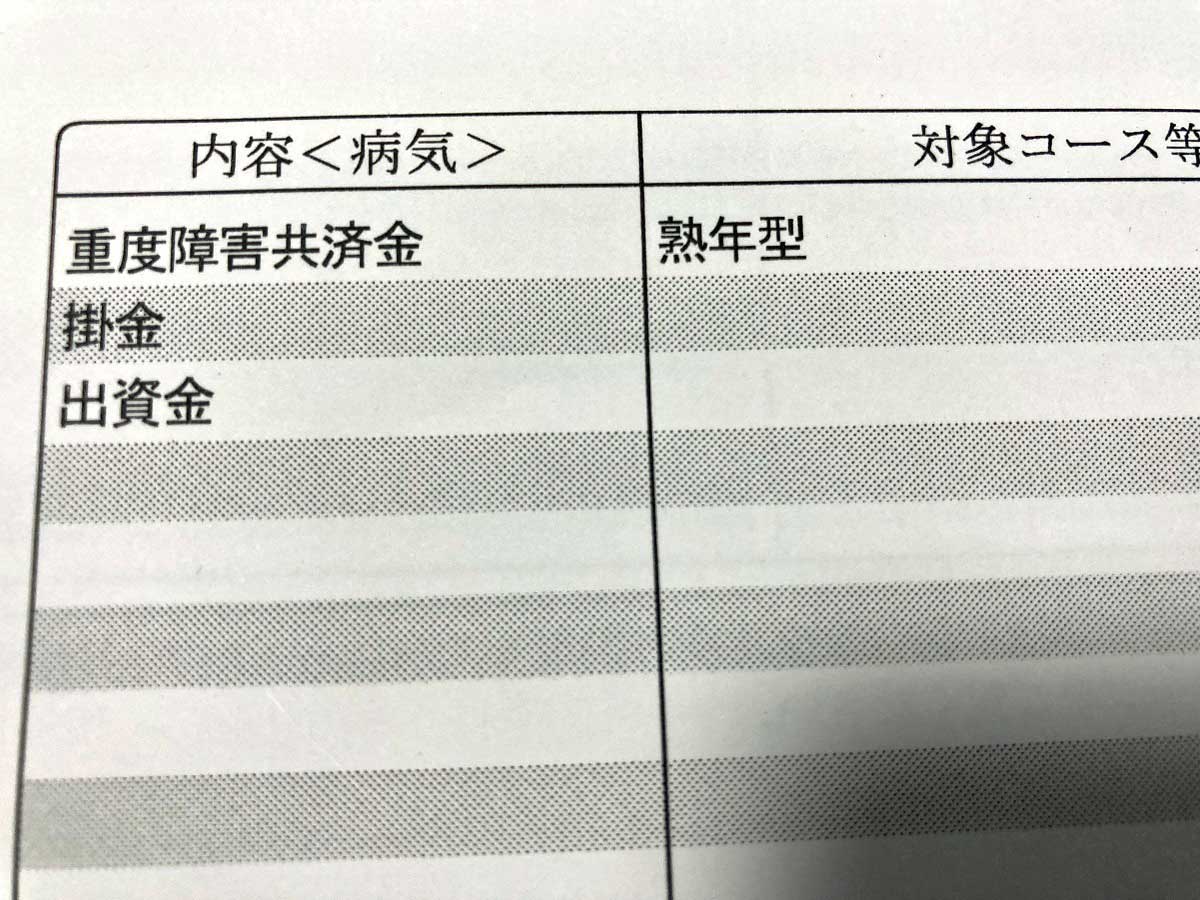

■共済保険の重度障害共済金の例

私の母の場合は半年程度の入院でしたが、医療保険の入院給付金については2社で合計32万円程度をもらえました。

そのほか死亡保険にも加入しており、そちらの死亡受取人は私になっていたのですが、この死亡保険の高度障害保険金については1社で200万円程度をもらえました。加えて、共済保険の重度障害にも該当したため、そちらの共済金で50万円程度をもらえました。

そのため、高度障害の保険金は入院給付金よりもはるかに金額が高く、介護生活を始めるにあたり、そちらを貰えるかどうかが死活問題でしたが、審査に時間がかかるため、とりあえずは入院給付金でしのぎつつ、高度障害の保険金がおりるのを待つという形になりました。

■受取人は被保険者本人

この死亡保険金の高度障害保険金についてですが、保険金の受取人は自分となっていたものの、それはあくまで死亡した時の受取人となるため、被保険者がまだ生存している際には被保険者本人が受取人となります。

ただ、保険金を貰えるということは、本人が高度障害になっている状況のため、本人が手続きをすることは不可能となっているはずです。そのため、死亡受取人が代理で請求をする形が多いものと思われます。

このあたり、死亡保険の受取人は、高度障害保険金の受取人にはなりませんが、実際の手続き上は受取人になって請求せざるを得ず、このあたりで複雑になってしまうかもしれません。

■高度障害保険金の審査には時間がかかる

また、高度障害に該当する際でも、回復の見込みがある際には保険金が下りず、症状が固定したという判断を医師が下すまでは申請が承認されないかと思います。

例えば、脳梗塞の場合は発症から半年以内ならリハビリで劇的に回復するケースが多く、この期間を経過して症状が固定したと判断されるまでは申請が却下されてしまうかもしれません。

私の場合、医師が症状固定との判断を下した際にも、保険会社の方ではもう少し様子をみたいとのことで、実際に高度障害保険金がもらえたのは、発症から9ヶ月後、退院から3か月が経過した時でした。

概ね、高度障害の条件については、どの保険会社でも同じような条件になっているかと思いますが、会社によって承認されやすい、されにくいといった違いはあるかもしれません。できるだけ、保険金を払ってくれそうな会社から先に申請をして、保険金が下りた実績を元に「他社では既にもらえたんですけれども」といった形でメインの会社にも申請するとよいかと思います。