入院した際の医療費負担の実例

入院した際の医療費についてですが、日本では高額療養費制度があるため、自己負担額には上限が設定されています。

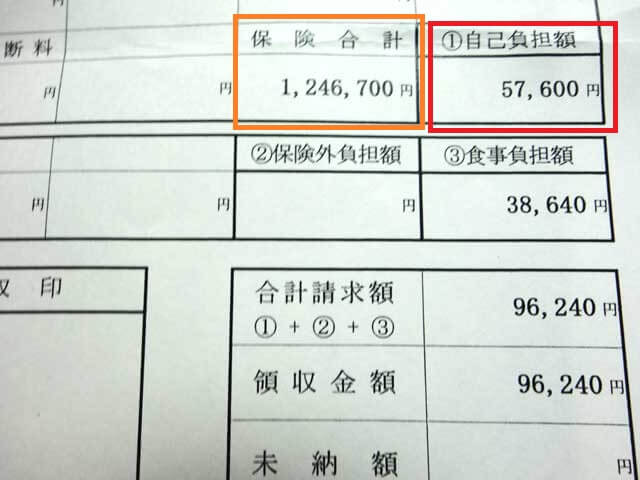

例えば、こちらは当サイト運営者の母親が入院した際の医療費負担の実例になります。

手術などで保険が適用される医療費の合計が「1,246,700円」でしたので、健康保険1割負担の場合ですと、通常なら「124,670円」の支払いになります。3割負担の場合なら3倍で36万円程度の支払いになるかもしれません。

つまり、手術や入院などで総額「1,246,700円」の医療を受けましたが、健康保険では1割負担のため、「124,670円」の支払いですむということです。

この「124,670円」に加えて、保険適用されない食事負担分の「38,640円」が別途に必要になりますので、本来なら合計「163,310円」の支払い額になります。

けれども、保険が適用される医療費については高額療養費制度で上限があり、その人の所得に応じて一定金額以上の負担はかからない仕組みになっています。これは自己負担限度額と呼ばれています。

上記の場合、保険対象となる医療費「1,246,700円」の1割負担である「124,670円」に対して、母親の場合は自己負担限度額が「57,600円」になるため、食事代の「38,640円」と合計して「96,240円」の結果になりました。

これに加えて、今回の病院では病衣レンタルやタオル、オムツ、シャンプーなどは外部サービスの業者に委託しており、そちらへ支払う費用が「30,239円」かかったため、合計で「126,479円」の結果となっています。

ただし、この「57,600円」というのは、あくまでも母親の所得レベルの場合ですので、現役世代の場合は自己負担限度額が高くなる可能性があります。あなたの自己負担限度額については、加入している健康保険のホームページにて確認してみることをおすすめします。

■限度額適用認定証を提示しなかった場合

この高額療養費制度の自己負担分については、通常は「限度額適用認定証」を病院の窓口に提示しないと自動的には限度額が適用されません。高齢者の場合は何も言わなくても適用されるケースがありますが、通常は健康保険から「限度額適用認定証」をもらって窓口に提示する必要があります。

仮にこの限度額適用認定証を提示しなくても、あとから請求して差額分を返してもらうことができますが、一時的に窓口での支払いの負担が大きくなるため注意する必要があります。

例えば、上記の例でいいますと、限度額適用認定証を提示しなかった場合、保険対象の医療費「1,246,700円」の1割負担である「124,670円」を支払い、そのほかにも食事代の「38,640円」や病衣レンタルなどの「30,239円」で合計「193,549円」を病院の窓口で払うことになります。

ただし、保険適用で払った「124,670円」の部分については、上限額が「57,600円」となるため、差額分の「67,070円」を申請すれば後から返してもらうことができます。

けれども、申請してもすぐに支給してもらえるわけではなく、診療月から3か月以上かかり、一時的に負担が大きくなりますので、できるだけ限度額認定証を取得しておくことをおすすめします。

■医療生命保険の保険金の請求

母親の場合、上記のように「126,479円」の支払いが生じましたが、医療生命保険にふたつ加入していたため、入院1日につき約5000円に加え、手術の手当が3万円を支給してもらえました。

そのため、結果的には15万円程度がかえってきたため、医療費の全てをカバーすることができましたが、その間、仕事を休んだりもしたため、病気をすれば、どのみち出費がかさむ結果になるかと思います。

もちろん、生命保険に加入していた場合のみ支給されますが、上記の高額療養費制度の自己負担分で返ってくるお金とは全く違うものになりますので、混同しないように注意しましょう。